住宅やマンション、商業ビルなど、建築業界からのCO₂排出量は世界全体のエネルギー関連排出量の26%を占めています*1,4。建築業界はいわゆる排出削減の難しい「hard-to-abate」ではないとされていますが、排出量全体に占める割合が大きいことと、今後の更なる成長が予想されていることから、パリ協定の目標達成に向けて重要なセクターの1つと位置づけられています。今回は、建築業界とはそもそもどのようなものであるかを紹介するとともに、求められる排出削減のレベル感やスピード、それを達成するための方法について取り上げます。

建築業界とは

建築業界は住宅やマンション、ビルといった建築物を造る業界を指します。建築と似た言葉に「建設」がありますが、建設業界は建築分野と土木分野の2つに分けられ、後者はダムや道路、鉄道といったインフラを造る分野を指します。建築分野に含まれる具体的な業種としては、ゼネコンやサブコン、ディベロッパー、ハウスメーカーなどが挙げられ、それぞれ下記のような役割を担っています*2。

ゼネコン

「ゼネラル・コンストラクター(General Constructor)」の略であり、日本語では「総合建設業」を指します。発注者から土木や建築などの一式工事を請け負い、一部を複数の専門業者(サブコン)に依頼する役割を担っています。

サブコン

「Sub Contractor(サブ・コントラクター)」の略で、ゼネコンから工事を請け負う企業を指します。1つの工事現場には設備工事や電気工事など、さまざまな種類の工事が存在する中で、これらの専門工事に特化したのがサブコンです。

ディベロッパー

土地や街の開発をおこなう業種です。将来的な街の構想を計画して、街づくりのための用地取得から建物などの建設を実施します。

ハウスメーカー

自社で住宅の設計・施工をし、その住宅を販売する業種です。住宅づくりと販売に特化している点がゼネコンやディベロッパーとの違いといえます。

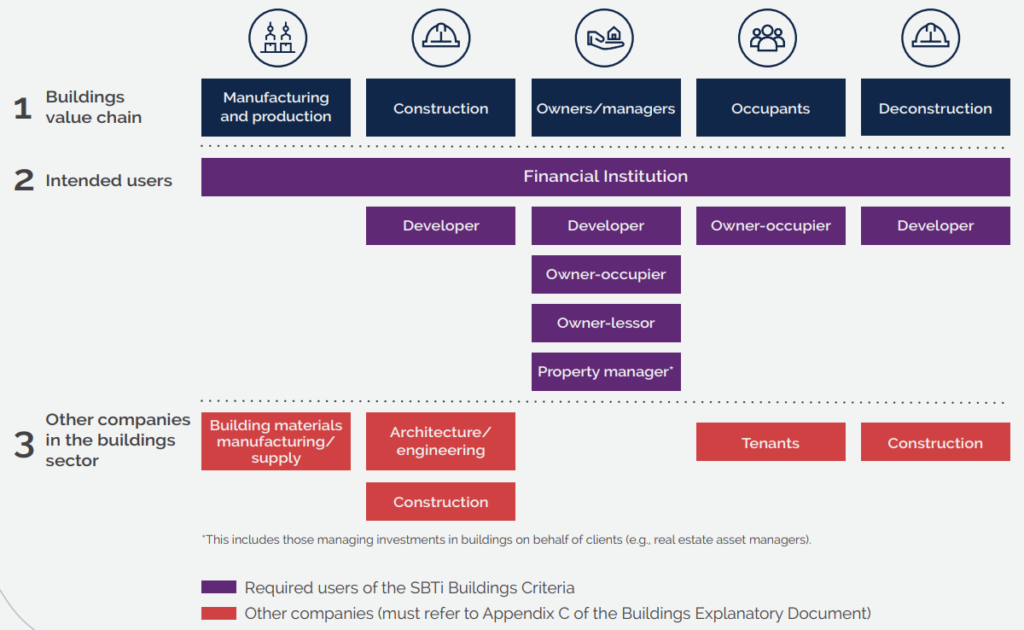

その他にも建築業界には様々な業種が関係しています。下図は今年8月にSBTiが公表した建築業界向けのガイダンス(Building Sector Science-based Target-setting Criteria)*3にて示されているバリューチェーンの全体像です。建築資材の生産・調達から建築、建物の使用、解体までバリューチェーンの各段階で様々な業種が関わっていることがわかります。

建築業界からのCO₂排出量

上記で触れたように、建築業界にはバリューチェーン全体で様々な業種が関わっていますが、CO₂排出量についても同様にバリューチェーン全体を考慮することが求められます。すなわち、住宅やビルからの排出量について考える際は実際に入居者が使用する段階で発生するものだけを考慮するのではなく、その上流や下流のプロセスまでバウンダリに含めることが求められています。

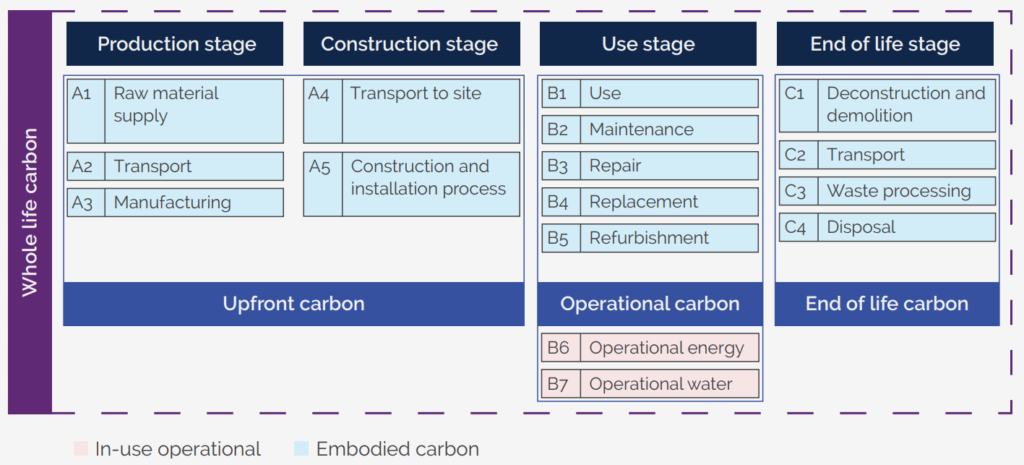

下図はSBTiの報告書*4にて示されている、建物のライフサイクルの各段階で発生するCO₂をマッピングしたものです。SBTiはバリューチェーン上の排出量を2種類に分類しています。1つ目は「In-use operational」です。こちらは建物の使用段階で発生するCO₂を指しており、例えば調理や給湯、暖房用のガス使用に伴う直接排出や電力消費に伴う間接排出などが該当します。2つ目は「Embodied carbon」です。こちらはバリューチェーンで発生するCO₂のうち「In-use operational」以外の排出量を指します。具体的には原材料の調達・製造、輸送、建設・施工、修理・メンテナンス、解体・廃棄物処理などのプロセスが該当します。

単に「建築業界からのCO₂排出量」と言った場合、「in-use operational」における排出量のみを指すことが多いと思われます(冒頭で触れた「建築業界からのCO₂排出量は世界全体の26%」は「in-use operational」における排出量を指します。)一方、「Embodied carbon」における排出量は建築関連排出量の3分の1を占めており、世界全体のエネルギー関連排出量の約10%を占めています*5。これまで「in-use operational」における削減が政策や企業の削減目標に盛り込まれてきたのに対し、「Embodied carbon」における削減は多くの企業や産業界、政策立案者にとって優先度が低かったことから、SBTiでは「Embodied carbon」を含めた削減目標設定の重要性を指摘しています。

建築業界のシナリオと排出削減策

ここからはIEAの報告書(WEO2023)*6をもとに、建築業界でのシナリオとCO₂排出量削減のための施策を紹介します。ここでは、建物の使用段階で発生するCO₂、すなわち「In-use operational」の排出量について検討します。

IEAのシナリオ

IRA2023では気候関連シナリオとして「STEPS」「APS」「NZE」の3つを主に使用しています。それぞれのシナリオの概要を下記に示します。

Net Zero Emissions by 2050 (NZE) Scenario

2100年における産業革命前からの気温上昇を(少なくとも50%の確立で)1.5℃に抑えるシナリオ

Announced Pledges Scenario (APS)

ネットゼロ目標やNDCを含む、政府が公表した気候関連のコミットメントがすべて時間通りに達成されたと仮定したシナリオ。多くの国では依然としてこれらのコミットメントや公約をすべて実現するための政策の公表や実施からは程遠い。

Stated Policies Scenario (STEPS)

現在実施中または公表済みの政策を反映したシナリオ。APSとは異なり、野心的な気候・エネルギー関連の目標が無条件に達成されることは想定していない。

エネルギー使用量と供給源

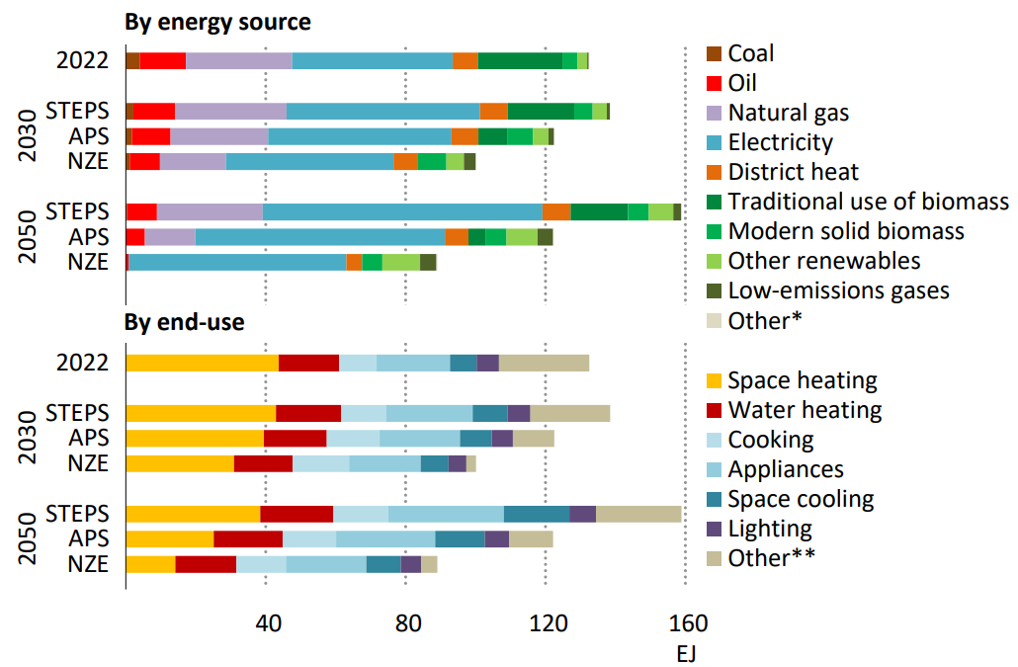

CO₂排出量に直結する重要な指標であるエネルギー消費量ですが、2022年までの過去10年間の間に年約1%のペースで上昇しています。エネルギー供給の内訳としては電力が全体の三分の一を占めており、着実にその割合が増加してきています。これは、電化製品やエアコンの所有が増加したことや、熱供給(暖房、給湯など)や調理における電化が進んでいることが背景にあります。

図3の通り、将来のエネルギー消費量について、STEPSでは2030年、2050年ともに現在から増加するシナリオとなっています。これは、世帯数が現在の22億世帯から2050年には30億世帯に増加することが主な要因となります。一方、APSでは、これらの要因にも関わらず、建築物の断熱性能の向上や技術の進歩によるエネルギー効率の改善により、時間とともにエネルギー消費量は減少するとしています。電力の割合はいずれのシナリオでも増加傾向にあり、現在の35%から2030年時点でSTEPSでは40%、APSでは43%、NZEでは48%となることを想定しています。STPESでは電力セクターの脱炭素化と、石炭や石油の電気や再生可能エネルギーへの切り替えによって、2030年までにCO₂排出量を1.4GtCO₂削減できるとしています。さらに、APSでは現代式のバイオエネルギーなどを活用したクリーンな調理へのアクセスに関する追加的な公約が実施されることで、2030年までの削減をSTEPSよりも倍以上早いペースで達成できるとしています。

排出削減のための施策

1つ目は、建築物に対する省エネルギー基準の導入などによる建築物全体の省エネ化です。図4に示すように、IEAの各シナリオでは建築設計の改善に対する野心度が大きく変わりますが、STEPSでは2050年までに約45%の建築物が(新築または改築により)建築物エネルギー基準またはzero-carbon-readyスタンダードを満たすとしています。一方、APSではEUや米国で検討されている野心的な政策を反映し、その割合が65%まで増加することを見込んでいます。建築物エネルギー基準を順守することでエネルギー消費量がどの程度削減されるかはその基準の厳しさによりますが、zero-carbon-readyスタンダードは今日の平均的な建築物と比較して、熱や冷却の需要を半分以下に抑えることができるとしています。政策的なインセンティブにより、断熱性能を向上させる際の障壁を取り除くことができるとしています。

また、過去10年間に建設された建築物と比較して、2030年代に建築される建築物の効率はSTEPSで15%、APSで36%、NZEで66%まで上昇するとしています。NZEでは2030年以降に新築されるすべての建築物をzero-carbon-readyとするとともに、既存の建築物の大半を改築することを想定しています。

エネルギー需要量と排出量のデカップリングのためのもう一つの重要な要素は、よりエネルギー効率の高い技術を導入することです。2030年までの建築物におけるヒートポンプの導入量はSTEPSと比べてAPSが15%ほど高くなっています。また、同時期のAPSにおける家電製品の単位電力消費量は、より野心的なMEPS(最低エネルギー消費効率基準)の導入などを理由に10%以上削減されます(STEPSでは約5%。)一方、特に家電製品や空調の所有が急速に拡大している発展途上国において、中古製品の流通がエネルギー効率の向上を妨げる要因となっていることを指摘しています。NZEシナリオでは、2030年までに照明の売り上げに占めるLEDの割合が100%に達し、2035年までに利用可能な最善の技術が家電製品や冷房機器の売り上げの大半を占める必要があるとしています。

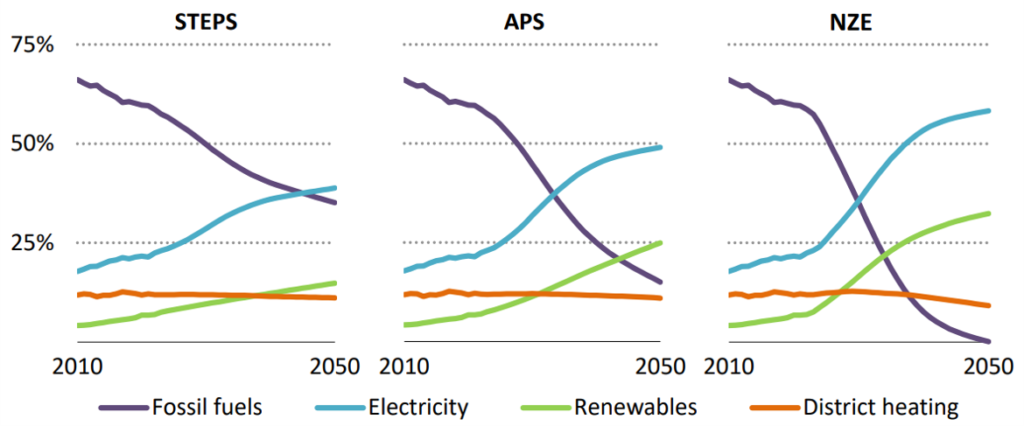

建物の熱供給における脱炭素化の方法

熱供給(暖房と給湯)は建築物におけるエネルギー需要の約45%、直接CO₂排出量の約80%を占めています。STEPSでは、熱供給のためのエネルギーに占める化石燃料の割合は2030年で50%、2050年で35%となっており、2050年においても依然として年間1.5GtほどCO₂を排出するとしています(図5)。一方、NZEにおいては、電化や再生可能エネルギー・地域熱供給へのシフト、断熱性能や技術の向上によるエネルギー効率の改善により、熱供給は完全に脱炭素化されるとしています。NZEにおける電化はヒートポンプの導入に強く依存していますが、ヒートポンプは近年急速な拡大を見せています。なお、日本で広く知られている「エコキュート」は自然冷媒(CO₂)を用いたヒートポンプ給湯機で、ZEHにおける給湯設備の約7割を占めています*7。

熱供給における脱炭素化をサポートする政策としては、建築物エネルギー基準や熱原単位基準、カーボンプライシング、ヒートポンプやクリーンテクノロジーの採用を促すインセンティブ、化石燃料機器の販売禁止などが挙げられます。これまでにヨーロッパの13の国で石油ボイラーの導入を制限する政策を実施または公表しており、うち9の国ではガスボイラーについても同様な制限を設けています。

まとめ

これまで見てきた通り、1.5℃目標達成のためには断熱性能の向上やヒートポンプをはじめとする省エネ技術の導入、電化、再生可能エネルギーの導入といった施策を急速に実行していことが求められます。SBTiは建築業界向けの目標設定ガイダンスを8月28日に公表しましたが、ガイダンスに沿ってSBTを取得する場合は2030年以降、化石燃料を用いた暖房や調理、発電、温水のための設備を新しく導入しないことにコミットすることが求められています。国内の大手ゼネコンの担当者からは、到底実現不可能な目標であるとの声が聞こえてきますが、IEAのNZEシナリオでも「2030年以降に新築されるすべての建築物をzero-carbon-ready」とする必要があることが示されているように、求められる脱炭素化のスピード感が相当早いことを理解する必要があると感じます。

注釈・引用

*1 IEA Buildings(2024年9月15日閲覧)

*2 PORTキャリア「建設業界の全貌がわかる! 課題・動向から仕事内容まで徹底解説」(2024年9月15日閲覧)

*3 SBTi (28 August, 2024) BUILDINGS SECTOR SCIENCE-BASED TARGET-SETTING CRITERIA

*4 SBTi (28 August, 2024) BUILDINGS SECTOR SCIENCE-BASED TARGETS EXPLANATORY DOCUMENT

*5 SBTi (28 August, 2024) 1.5°C PATHWAYS FOR THE GLOBAL BUILDINGS SECTOR’S EMBODIED EMISSIONS: DEVELOPMENT DESCRIPTION

*6 IEA (24 October, 2023) World Energy Outlook 2023

*7 Panasonic「エコキュートのしくみ」(2024年9月15日閲覧)